近年来,PET(聚对苯二甲酸乙二醇酯)回收行业在环保政策与市场需求的双重推动下,成为资源循环领域的焦点。全球PET塑料消费量持续增长,而传统石油基原料价格波动与碳中和目标压力,进一步催化了再生PET的市场价值。当前行情呈现“需求旺盛但供给分散、技术升级与政策红利并存”的特点。本文从市场供需、产业链痛点、政策驱动及技术革新四大维度,剖析PET回收行业的现状与未来。数据显示,2023年全球再生PET市场规模已超500亿美元,但区域发展不均衡、低效回收体系等问题仍制约行业潜力释放。与此同时,化学法回收、数字化分拣等创新技术正在重塑行业格局,而中国、欧盟等地区的政策倾斜则为行业注入新动能。尽管短期价格受原油波动影响较大,但长期来看,PET回收正从“成本导向”转向“价值驱动”,成为循环经济的重要支点。

一、市场供需:热潮下的结构性矛盾

PET回收市场的热度,与全球塑料污染治理的紧迫性密不可分。2022年,全球PET瓶年消耗量超5000亿个,而回收率仅约27%,大量资源被填埋或流入海洋。中国作为全球最大的PET消费国,每年产生超千万吨废弃瓶,但回收率不足10%,供需缺口明显。

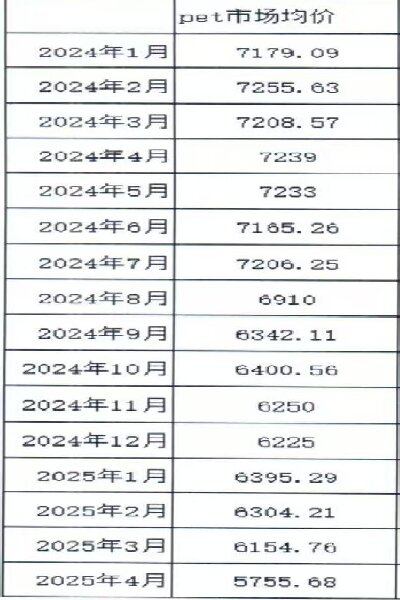

价格层面,再生PET的价格与原生PET、原油价格高度关联。以2023年为例,国际油价震荡导致再生PET切片价格波动频繁,从每吨8000元跌至6500元,再回升至9000元,套利空间压缩了中小回收企业的利润。此外,终端品牌对“食品级”再生料的需求激增,但符合标准的高品质再生PET仅占产量的15%,供需错配问题突出。

区域差异同样显著。东南亚国家凭借低廉劳动力成为PET回收加工中心,但因技术落后,多为低端纤维级产品;而欧洲通过立法强制再生料使用,推动高附加值应用。这种“产能过剩”与“优质短缺”并存的局面,暴露了全球回收体系的深层矛盾。

二、产业链痛点:从源头到终端的“堵点”

PET回收产业链看似简单,实则暗藏多重瓶颈。前端分类难是首要问题。由于PET瓶混杂标签、胶水等杂质,人工分拣成本高达每吨300-500元,而光学分拣设备依赖进口,价格昂贵且对破碎片形状敏感。

中端技术门槛高则加剧了行业分化。物理法回收虽成本低,但多次熔融导致分子链断裂,产品仅限低端领域;化学法可生产食品级再生PET,但投资一条生产线需数千万元,且甲醇等溶剂回收存在环保风险。以日本东丽公司为例,其化学法技术可将再生料纯度提升至99.9%,但全球产能仅占1%。

终端认可度低进一步拖累市场。尽管可口可乐、雀巢等巨头承诺使用再生PET,但食品级认证流程复杂,导致多数企业宁愿采购原生料。数据显示,2023年国内食品级再生PET需求量仅10万吨,而产能闲置超30万吨,形成“优质产能空转”的尴尬局面。

三、政策驱动:全球规则重构行业生态

政策正成为PET回收市场的最大变量。2021年,欧盟正式实施“禁塑令”,要求饮料瓶中再生PET占比须达25%,2030年提升至35%。这一政策直接刺激欧洲再生PET进口量增长40%,并催生“瓶子押金制”等本土回收模式。

中国则通过“双碳”目标引导行业转型。2023年工信部发布的《废旧纺织品循环利用规范》明确,到2025年再生纤维占比需超20%。浙江、广东等地率先试点“闭环回收系统”,要求企业自建回收渠道。例如,农夫山泉联合支付宝推出“瓶回收”小程序,用户投递一个空瓶可获0.05元奖励,带动其PET瓶回收率从30%提升至65%。

然而,政策落地仍面临执行难题。发展中国家因监管松散,大量PET废料通过非法渠道流入东南亚,加剧“洋垃圾”争议;而发达国家推行的“生产者责任延伸制度”虽强化企业义务,但中小企业因成本压力难以合规。政策红利如何转化为行业动力,仍需破解执行层面的矛盾。

四、技术破局:从“低效回收”到“高值利用”

技术革新正在打破PET回收的天花板。化学法回收的突破尤为关键。荷兰Avantium公司开发的MEGx工艺,可将PET解聚为单体,再合成高性能树脂,使再生料强度媲美原生料。国内企业如华润化学亦投入10亿元建设化学法产线,预计2025年产能可达50万吨。

生物酶技术则为行业提供新思路。美国Carbios公司利用嗜热菌分解PET,能耗较传统方法降低70%,且无需甲醇等化学品。2024年,该公司与保特瓶制造商合作,建成全球首个工业化生物法回收工厂,标志技术进入商用阶段。

数字化赋能也在重塑产业链。AI视觉分拣系统通过深度学习识别杂质,分拣效率提升至98%;区块链技术则实现PET瓶“从投放到成品”全程溯源,增强品牌信任。例如,泰瑞环保推出的“智慧回收机”可自动压瓶、计数,并与政府补贴系统打通,推动社区回收率提升3倍以上。

结语:PET回收的“黄金时代”与隐忧

PET回收行情的起伏,本质是环保价值与商业逻辑的博弈。一方面,政策趋严与技术进步为行业打开上升空间,2025年全球再生PET市场规模有望突破800亿美元;另一方面,原油价格波动、技术迭代成本、跨国政策冲突仍是不可忽视的风险。

未来,行业需解决三大核心问题:一是建立全球化标准体系,打破食品级再生料的贸易壁垒;二是通过“以旧换新”等模式激活C端参与,补全分拣短板;三是探索“PET-PET”闭环之外的跨品类循环,例如将再生PET用于3D打印材料或碳纤维增强体。

正如清华大学循环经济研究院院长所言:“PET回收不是简单的‘收破烂’,而是重塑价值链的革命。”当行业从“成本竞争”转向“技术溢价”,从“政策驱动”迈向“市场内生”,这片“蓝色油田”才能真正实现经济与生态的双赢。

粤公网安备44030002002238

粤公网安备44030002002238